“МТС Деньги Zero” — нестандартная кредитная карточка от МТС Банка. Отличается от других она продолжительным льготным периодом — 36 месяцев плюс 20 дней. В данном обзоре расскажем об условиях обслуживания кредитной карты МТС Деньги Zero от МТС Банка и о ее преимуществах перед конкурентами в 2024 году.

Оформить кредитную карту МТС Деньги Zero

Вас заинтересует: Кредитные карты по паспорту с моментальным решением в 2024 году

Условия обслуживания

Стоимость выпуска карты составляет 299 рублей единоразово. Столько же стоит ее перевыпуск по заявлению держателя. Перевыпуск по окончании срока действия карточки всегда бесплатный.

Обслуживание карты стоит 59 рублей в день при условии использования кредитных средств.

Дополнительно вы можете оформить страхование карты. Стоимость финансовой защиты составляет 0,97% в месяц от фактической суммы задолженности, но не менее 100 рублей.

Снятие наличных и переводы

Бесплатное снятие наличных возможно в банкоматах МТС Банка и других кредитных организаций по всему миру. Комиссия за перевод кредитных средств составляет 3,9% от операции плюс 690 рублей. Плата за отправку денег со счета по реквизитам равна 7% от суммы.

Кредитный лимит

Кредитный лимит по карте “МТС Деньги Zero” от МТС Банка составляет до 150 тысяч рублей. Более точную сумму можно узнать только на этапе оформления карты, поскольку это значение зависит в первую очередь от самого заемщика — от его долговой нагрузки, кредитной истории, уровня заработной платы, места работы и так далее.

Льготный период

Максимальный кредитный лимит по кредитной карте составляет 36 месяцев плюс 20 дней. Он распространяется на оплату товаров и услуг безналичным способом, а также за снятие наличных.

Для сохранения беспроцентного периода вам необходимо вносить минимальные ежемесячные платежи. В МТС Банке они составляют 3% от суммы задолженности, но не менее 500 рублей плюс ежедневная комиссия за обслуживание. Неустойка при неоплате минимального платежа составляет 0,1% за каждый день.

Льготный период начинается первого числа календарного месяца и длится 36 месяцев плюс 20 дней. Полностью погасить задолженность нужно не позднее 20 дня месяца, следующего за отчетным. В таком случае банк не начислит процент на сумму. Если вы не успеваете полностью погасить долг, можете внести минимальный платеж. В таком случае вам не придется платить штрафы и пени за просрочку.

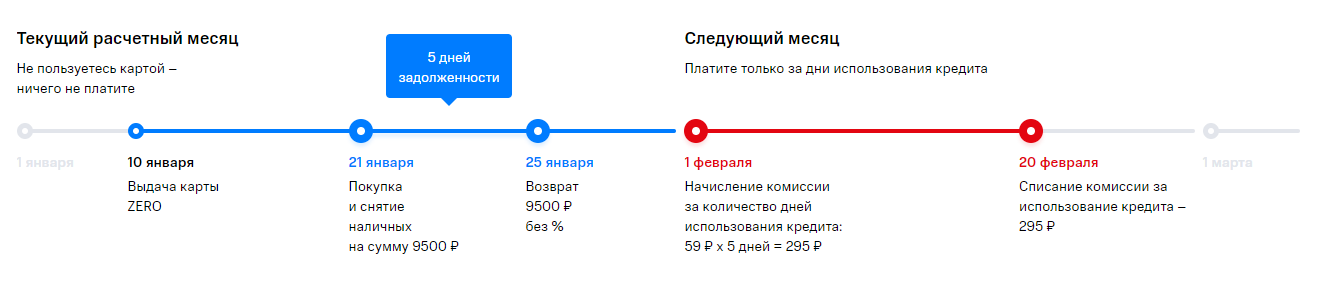

Приведем пример, в котором вы полностью погашаете задолженность по кредитной карте:

- 10 января вы оформили кредитную карту;

- 21 января вы совершили покупку на сумму 9,5 тысячи рублей;

- 25 января вы полностью погасили задолженность по кредитной карте;

- 1 февраля банк сформировал выписку и начислил комиссию за пять дней пользования деньгами в размере 295 рублей;

- до 20 февраля вам нужно комиссию в размере 295 рублей.

Теперь приведем пример, в котором вы вносите только минимальные платежи:

- 10 января вы оформили кредитную карту;

- 21 января вы совершили покупку на сумму 9,5 тысячи рублей;

- 1 февраля банк сформировал выписку и начислил комиссию за десять дней пользования деньгами в размере 590 рублей и минимальный платеж в размере 500 рублей;

- до 20 февраля вам нужно комиссию в размере 590 рублей и минимальный платеж в размере 500 рублей.

Процентная ставка

Процентная ставка по кредитной карте “МТС Деньги Zero” начисляется следующим образом:

- 0% годовых банк начисляет за оплату товаров и услуг безналичным способом и снятие наличных в рамках льготного периода;

- 10% — за оплату товаров и услуг безналичным способом и снятие наличных вне льготного периода;

- 36,5% — за переводы денежных средств.

Оформить кредитную карту МТС Деньги Zero

Оформление и получение карты

Оформить кредитную карту “МТС Деньги Zero” можно как в отделении МТС Банка, так и онлайн на официальном сайте организации. В первом случае достаточно просто прийти в отделение организации со всеми необходимыми документы. Для подачи заявки онлайн нужно:

- перейти на официальный сайт МТС Банка по ссылке;

- нажать кнопку “Оформить карту”;

- указать номер мобильного телефона, фамилию, имя и отчество, дату рождения и адрес электронной почты, поставить галочку;

- нажать кнопку “Далее”;

- ввести код из SMS-сообщения;

- указать желаемый кредитный лимит, ежемесячный доход, паспортные данные, адрес регистрации и адрес фактического проживания;

- нажать кнопку “Далее”;

- указать сведения о работе и кодовое слово;

- нажать кнопку “Далее”;

- выбрать способ получения карты;

- нажать кнопку “Отправить заявку”.

Требования к заемщикам и необходимые документы

МТС Банк предъявляет к своим заемщикам следующие требования:

- наличие гражданства Российской Федерации;

- возраст от 20 до 70 лет.

Для подачи заявки на получение карты вам потребуется только паспорт РФ. Но кредитор оставляет за собой право запросить у вас дополнительные документы для подтверждения доходов и трудовых отношений.

Оформить кредитную карту МТС Деньги Zero

Преимущества и недостатки

Вас заинтересует: Карты рассрочки: что это такое

Отзывы

Ксения

“Удобная кредитная карта. Ее плюс в том, что с нее можно снимать деньги без комиссии и начисления процентов. Разочаровывает только кредитный лимит — здесь он не большой. Но этого достаточно, чтобы выручить себя в путешествиях или для совершения срочных покупок.”

Ольга

“Неплохая кредитная карта. Несмотря на дорогие переводы заемных средств, по ней предусмотрено бесплатное снятие наличных. Радует и продолжительный льготный период. Но лучше не пользоваться им часто, поскольку плата за каждый день обслуживания составляет 59 рублей.”

Николай

“Могу рекомендовать эту кредитную карту. Если пользоваться ей с умом, то не будет никаких просрочек и задолженностей, а следовательно и больших штрафов, о которых пишут в отзывах в карточке.”

Ответы на частые вопросы

В завершение статьи ответим на наиболее частые вопросы по теме.

Кредит наличными без залога: как выбрать и не переплатить

Кредит наличными без залога: как выбрать и не переплатить Взять кредит в банке под низкий процент в апреле 2026 года: где оформить выгодно и быстро

Взять кредит в банке под низкий процент в апреле 2026 года: где оформить выгодно и быстро Кредит по паспорту в апреле 2026 году: где взять и реально ли оформить по одному документу

Кредит по паспорту в апреле 2026 году: где взять и реально ли оформить по одному документу Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Бесплатные дебетовые карты с кэшбэком рублями в апреле 2026 года

Бесплатные дебетовые карты с кэшбэком рублями в апреле 2026 года Лучшая дебетовая карта в апреле 2026 года: какую выбрать и оформить

Лучшая дебетовая карта в апреле 2026 года: какую выбрать и оформить FAQ по бизнес-карте Альфа-Банка

FAQ по бизнес-карте Альфа-Банка