Определённая категория граждан России обязуется оплачивать налоги за накопленные сбережения в 2023 году. Но, законопроект затронет только тех вкладчиков, которые превысили установленный лимит на получаемый доход. При открытии нескольких вкладов в разных кредитных организациях, получаемые дивиденды будут суммироваться, поэтому использование нескольких банковских продуктов не позволит избежать налогообложения. В этой статье рассмотрим, при каких обстоятельствах гражданин обязуется заплатить налог на вклады в 2023 году.

Вас заинтересует: 10 выгодных вкладов с большим процентом в 2024 году

Будет ли действовать налог на вклады в 2023 году?

Первый законопроект о налогообложении вкладов появился до 2020 года. В тот период налогом облагались только те вклады, которые оформляли по привлекательной ставке вознаграждения. Как правило, разница между ЦБ должна была превышать 5%. Приведем пример: в 2020 году Центробанк установил процентную ставку в 4,25 – налогом облагались те вклады, которые были открыты с процентной ставкой выше 9,25% годовых.

Такая стратегия была невыгодна ни одной из сторон, поэтому в казну государства поступали минимальные отчисления. По этой причине законопроект был пересмотрен. Теперь облагаются налогом не конкретные вклады, а суммарный доход с каждого из них. Новые правила затрагивают процедуру взимания налога на доходы физических лиц (НДФЛ).

За весь период существования новую поправку ещё не попробовали в деле – в 2020 году его не существовало, а в следующие два года его не взимали из-за кризиса. Однако, с 2023 года правительство намерено начисляться налог на вклады, поэтому в конце года его нужно платить. Отсрочка в течение 2 лет применялись на основании закона от 26.03.2022 № 67-ФЗ «О внесении изменений…» и действовал до конца 2022 года.

Налогообложение начнет действовать с января 2023 года, но оплату нужно вносить в начале 2024 года. В начале текущего года оплачивать налоги с вкладов нет необходимости, так как в 2022 году действовала отсрочка.

Как действует система налогообложения на вклады

В НК РФ не предусмотрено отдельного законопроекта, который подразумевал бы начисление налога на вклады. Закон построен таким образом, что под налогообложение попадают доходы физлиц. По этой причине платить придется только с суммы полученного дохода со вклада.

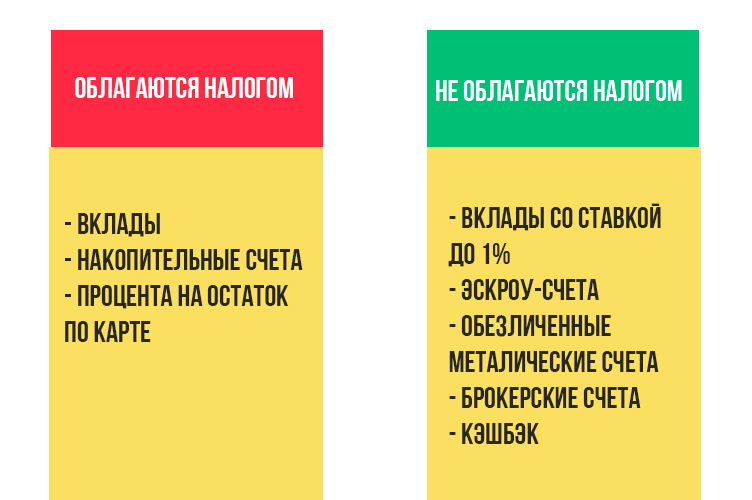

На основании этого можно сделать вывод, что под налогообложение попадают не только депозиты в кредитных организациях. ФНС будет рассчитывать получаемый доход от следующих типов продуктов:

- Срочные вклады и депозиты, которые открываются до востребования.

- Проценты, которые кредитная организация начисляется за остаток на карте.

- Вознаграждение, которое начисляются по накопительным вкладам.

Обратите внимание: валютные счета и вклады попадают под налогообложение. При расчёте проценты будут перечислены в рубли по текущему курсу ЦБ в день начисления. Получаемый доход по таким вкладам минимален — процентная ставка обозначена в размере 0,5% годовых, но в расчет налога такой вклад все же попадает.

Более того, для ФНС нет разницы использует ли гражданин один или несколько вкладов в разных российских кредитных организациях. Правительство не устанавливает отличий от резидентов и нерезидентов и облагаетс налогом по единой процентной ставке. Доход от накоплений облагается НДФЛ в том случае, если превышен определенный лимит в течение календарного года.

В каком случае доход не облагается налогом

На данный момент налог на доходы по вкладам начисляются по умолчанию, но бывают и исключения:

- Если процентная ставка не превышает показатель в 1% годовых, тогда этот тип дохода не облагается налогом. Такое вознаграждение может начисляться со стороны кредитной организации на остаток по зарплатной карте.

- Счета эскроу. Эта категория специальных счетов не попадает под налогообложение, так как чаще всего используют для финансирования строительства.

- Обезличенные металлические счета можно использовать только для покупки драгоценных металлов и затем продать их более выгодно по близким к рыночным ценам.

- Брокерские счета используются для торговли на бирже. Доход облагается налогом в общем порядке.

- Кэшбэк и прочие банковские программы лояльности не облагаются налогом.

Подведём итог: налог на вклады и счета начисляется в том случае, если клиент получил доход в виде процента. В остальных ситуациях может применяться исключения.

Какая ставка применяется в качестве налога на вклады?

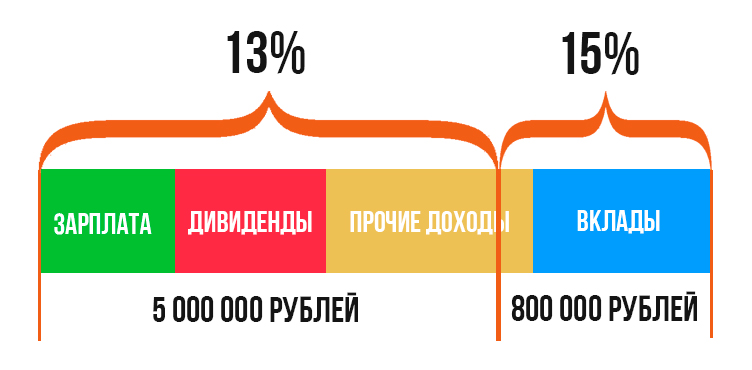

Доход от вкладов облагается стандартным НДФЛ. На данный момент значение равняется 13%. Однако, с недавнего времени установлен повышенный налог, которым облагаются доходы граждан. Например, если суммарный доход превысил отметку 5 млн руб, то разница между лимитом облагается 15%. Нововведение в НК РФ было согласована и принята Владимиром Путиным. Полученную разницу в 2% отправляют на счёт специального фонда «Круг добра». Средства от налогоплательщиков пойдут на помощь тяжелобольным детям.

Таким образом, если гражданин заявил о доходах на сумму более 5 миллионов (в том числе от доходов по вкладам), в этом случае придётся заплатить 15%. Обратите внимание: законопроект не действует исключительно на вклады – полученный доход суммируется в общую сумму.

Например, если гражданин заявил доход свыше 6 млн руб, то в этом случае подсчет НДФЛ выглядите следующим образом:

Можно ли получить льготы по налогу на проценты по вкладам?

Правительство не предусматривает использование льгот при уплате данного типа налога. Изначально депутаты планировали освободить неработающих пенсионеров от уплаты налогов. Однако было принято решение отказаться от этой идеи.

Обратите внимание: предусмотрена необлагаемая сумма дохода. Она доступна для каждого гражданина и не относится к категории льгот.

Механизм расчёта налога на вклады для физлиц

Основное преимущество налога на вклады заключается в том, что его не нужно рассчитывать самостоятельно. Ежегодно банки передают информацию по каждому плательщику в ФНС. Налоговая служба выполняет просчёт самостоятельно и отображает данные в личном кабинете налогоплательщика.

Но каждый может самостоятельно посчитать и сверить данные с налоговой. Понимая алгоритм действий, в конце каждого месяца плательщика может откладывать определенную сумму для оплаты налога.

Порядок расчётов

Обратите внимание: при расчете дохода по вкладам федеральная служба не взимает налог со всей суммы процентов. Установлен минимально допустимый лимит, которые не облагается налогом. Для этого приведем формулу расчётов: Необлагаемый лимит = 1 000 000 * Ключевая ставка.

Показатель ключевой ставки меняется регулярно, поэтому для расчета используется максимальное значение на первое число каждого месяца. Итак, из всех имеющихся значений нужно взять самое максимальное и умножить процентную ставку вознаграждения на 1 млн руб.

Приведем пример: на данный момент ключевая ставка ЦБ значится в 7,5%. Если значение сохранится в течение года, необлагаемый лимит будет равняться следующему показателю: Необлагаемый лимит = 1 000 000 * 7,5% = 75 000 руб. Таким образом, 75 тыс руб является необлагаемым лимитом. Если в течение года налогоплательщик заявит о доходе в 95 тыс руб, тогда нужно уплатить налог с 20 тысячи, то есть 95 тыс руб за минусом 75 тыс руб необлагаемого лимита.

Детальная формула расчётов выглядит следующим образом:

Налог = (Сумма процентов – Необлагаемый лимит) * 13%.

Обратите внимание: ФНС учитывается только те проценты, которые были выплачены кредитной организацией в текущем году, а не за отчётный период начисления. Например, если банк выплатил проценты в январе 2023 года за декабрь 2022 года, то сумма вознаграждения облагается налогом, но оплачивать его нужно в 2024 году. Аналогичным образом будут учитываться проценты за декабрь 2023 года – они придут на счет только в начале 2024 года, соответственно уплатить налог за отчётный месяц нужно в 2025 году.

Налогообложение на вклады негативным образом отразится на долгосрочные депозиты и вклады (сроком от 3 до 5 лет). Проценты кредитная организация выплачивает в конце отчётного периода, при этом необлагаемый лимит не увеличивается. По этой причине такие депозиты и вклады с высокой долей вероятности попадут под обложение НДФЛ.

Для понимания примера расчёта вернёмся к исходным данным – необлагаемая сумма составила 75 тыс руб, а налогоплательщик заработал на процентах 100 тыс. Разница составила 25 тыс руб. Итоговая сумма налоговых отчислений выглядит следующим образом: 25 тыс руб * 13% = 3250 руб.

Обратите внимание: в течение года размер ключевой ставки регулярно подвергается корректировкам со стороны ЦБ. Проводить ежемесячные расчёты нет необходимости – ФНС за основу использует максимальную процентную ставку ЦБ, которая была на начало каждого календарного месяца.

Например, сейчас размер ключевой ставки равен 7,5%. Условно до конца июня она держалась на заданном уровне. Затем в июле она выросла до 9%, в сентябре потеряла один пункт, а в декабре поднялась до 11%. В этом случае формула будет выглядеть следующим образом: Лимит = 1 000 000 * 11% = 110 000 руб.

Если ваш суммарный доход по процентам составил 100 тыс руб, то налогоплательщик освобождается от необходимости уплаты налоговых сборов. Но если по каким-то причинам доход составил 200 тыс руб, то расчет будет произведен из лишних 90 тыс руб (Сумма процентов – Необлагаемый лимит). Итого к оплате: 90 тыс * 13% =11700 руб.

Если доход налогоплательщика превысил отметку в 5 млн руб, то размер ставки повышается до 15%. Важно: в этом случае облагается вся сумма дохода, по этой причине сложно выделить какая часть и какая процентная ставка будет применена по отношению к доходам от вкладов.

Скачать шаблон порядка расчета налогов по вкладам в 2023 году

Когда нужно оплачивать налоги на вклады за 2023 год?

Подсчет доходов от вкладов выполняется по окончанию календарного года. Затем собранные данные передаются в ФНС до февраля. Соответственно, уведомление в личном кабинете Налоговой службы отобразится в феврале-марте 2024 года. Рекомендуем обратить внимание на приведенные расчеты и проверить сумму заранее. Нередко возникают прецеденты, когда ФНС учитывала некорректные данные, поэтому урегулировать споры советуем заранее.

Оплата поднимается в режиме онлайн через личный кабинет плательщика. Отведенный срок — до декабря 2024 года. Указанные сроки являются стандартными для уплаты имущественных налогов. При выявлении просрочки начнут начислять пени.

Распределение налога выглядит следующим образом – 85% для формирования бюджета региона, остальные 15% в местный. При уплате налога через личный кабинет ФНС, распределение выполняется автоматически.

Декларация по налогу

Налогоплательщика не нужно заполнять отдельные декларации для отображения дохода со вкладов. Все расчеты выполняются ФНС самостоятельно без формального участия налогоплательщика.

Тонкости налоговой системы

Налог на вклады был принят в 2020 году, однако в течение двух лет действовали отсрочки в связи с кризисом. По этой причине нужно изучить тонкости начисления налога на вклады.

Расчет налогообложения для валютных вкладов

Даже если налогоплательщик открыл вклад в валюте, то с полученных процентов также взимается налог. Для расчёта полученные проценты нужно перевести в рубли беря за основу официальный курс Центробанка. ФНС не устанавливает ограничений по минимальной процентной ставки в отношении валютных вкладов.

Как получить депозит по наследству

В том случае, если вклад передаётся от одного человека к другому по наследству, то платить налоги нужно только после вступления в наследство. Механика налогообложения полноценно начнет действовать после перехода прав.

Как оплачивать налог при досрочном снятии средств со счета

Если налогоплательщик принял решение закрыть вклад или депозит, система налогообложения будет учитывать только ту сумму, которая была получена на текущий момент. Данные будут переданы в федеральную службу. Если плательщик превысил необлагаемый лимит, тогда потребуется оплатить взнос.

Более точную информацию можно получить от сотрудников банка, ведь в каждой кредитной организации разные условия:

- При досрочном расторжении договора вознаграждение уплачивается по более низкой ставке до 0,1% годовых («до востребования»).

- Если условия договора подразумевают квартальные выплаты процентов, тогда на счёт клиента поступает только те проценты, которые пришли на незавершенный квартал.

- При открытии накопительного счета проценты выплачивают ровно за то время, которое деньги провели в банке.

ФНС учитывает только фактическую сумму процентов. Ее размер зависит от типового договора, который был подписан между клиентом и кредитной организацией.

Мнения экспертов

Первый эксперт:

Стоит признать, что налог на вклады – достаточно спорная идея. Немногое граждане доверяют накопленные деньги финансовым организациям России. Более того, называть вклады и депозиты полноценным доходом не приходится – получаемые проценты не покрывают инфляцию полностью или даже наполовину.

Теперь в той или иной степени каждый гражданин может стать налогоплательщиком, ведь ключевая ставка незначительно отличается от ставки по вкладам или депозитам. Ключевую роль будет играть сумма вклада и, соответственно размер вознаграждения.

Экономика государства не переживает подъема, по этой причине правительство будет использовать любые инструменты для формирования бюджета. Поэтому не стоит ожидать отмены налога на вклады как это было в 2021 году.

В теории вкладчик может равномерно распределить финансовые средства по ближайшему окружению родственников. Однако, нужно учитывать сопутствующие риски, ведь с точки зрения закона владелец вклада является физическим собственником финансовых средств. Например, если с вкладчиком произойдёт непредвиденные ситуация и он умрёт, на финансовые средства смогут претендовать наследники, хотя формально ни они, ни усопший не предпринимали никаких действий для получения дохода.

Также, при открытии исполнительного производства против владельца депозита, финансовые средства будут перенаправлены в пользу кредитора.

Возможно, в такой ситуации лучшее решение – перенаправить свои активы и приобрести акции, облигации, паи инвестиционных фондов и так далее. В качестве альтернативного решения рекомендуем открыть ИИС. В этом случае вкладчик освобождается от уплаты налога. Отдельная категория граждан предпочитает инвестировать средства в криптовалюту и иные цифровые активы.

Второй эксперт:

Размер ставки по вкладам на порядок ниже, чем размер ставки Центробанка. Это объясняется тем, что ЦБ кредитует коммерческие банки по заявленным условиям, что позволит последним использовать финансовые средства ддя кредитования частный лиц на более выгодных для себя условиях. В теории коммерческие банки могут заручится поддержкой частных лиц, но в этом случае процедура усложняется – кредитные организации будут вынуждены работать с большим количеством клиентов, также отличаются сроки вкладов и нужно постоянно поддерживать лимит наличности.

Вкладчик может найти более выгодные предложения с высокой ставкой вознаграждения, но такие вклады требуют внесение крупной суммы, которая превышает установленный лимит страхования. Учитывая экономическую ситуацию в стране, держать все активы в одном банке не имеет смысла. В краткосрочной перспективе налог на банковские вклады не принесёт государству ощутимой прибыли.

Существует высокая вероятность того, что расходы на контроль исполнения данного налога будет сопоставим с полученной суммой. Возможно, в течение нескольких месяцев государство примет решение отложить сбор данного типа налога ещё на год или два.

Если у вас на руках крупная сумма и вы намерены открыть вклад или депозит, не следует концентрировать финансовые средства в одном месте. На данном этапе существует несколько инструментов для сохранения сбережений.

Вас заинтересует: В каком банке выгоднее открыть вклад под большие проценты в 2024 году

Частые вопросы о налоге на вклады

Что облагается налогом – вклад или получаемый доход в виде процентов?

Правительство не намерено проводить кредитных амнистий. Такая процедура списания долгов нанесла бы серьезный ущерб экономике. С правовой точки зрения существует два варианта решения проблемы – погасить кредиты или пройти процедуру банкротства.

Какие будут ставки по потребительским кредитам в 2023 году?

Проценты с депозита или вклада фактически можно приравнять к пассивным доходам, поэтому правительство облагает налогом только проценты вознаграждения. Сумма вклада не играет решающей роли.

Нужно ли платить налог с зарплатного или накопительного счета?

Нужно отталкиваться от процента вознаграждения. Если размер и сумма попадают под условия налогообложения, тогда владелец счета будет вынужден платить налог. Но в большинстве случаев такие счета не предполагают большую ставку вознаграждения (менее 1% по условиям договора).

Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы

Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы Банки которые дадут кредит почти без отказа — ТОП-10

Банки которые дадут кредит почти без отказа — ТОП-10 Где дают кредит на карту онлайн без посещения банка в 2024 году

Где дают кредит на карту онлайн без посещения банка в 2024 году Кредитные карты с самыми выгодными акциями в январе 2026 года

Кредитные карты с самыми выгодными акциями в январе 2026 года Дебетовые карты с самыми выгодными акциями в январе 2026 года

Дебетовые карты с самыми выгодными акциями в январе 2026 года FAQ по бизнес-карте Альфа-Банка

FAQ по бизнес-карте Альфа-Банка Примеры моего заработка на бизнес карте Альфа-Банка

Примеры моего заработка на бизнес карте Альфа-Банка Что делать после получения бизнес карты Альфа-Банка

Что делать после получения бизнес карты Альфа-Банка