Сейчас уже практически никто не хранит деньги в конверте — большинство людей, у которых есть свои накопления, предпочитают хранить сбережения в банках. Поскольку таким образом они могут получать небольшой процент со своих средств и сохранять их от стремительной инфляции. Расскажем о самых выгодных накопительных счетах с высоким процентом в 2024 году.

Вас заинтересует: Лучшие дебетовые карты в 2024 году – ТОП-12

В чем разница между вкладом и накопительным счетом?

И вклад, и накопительный счет нужны для того, чтобы вы могли получать небольшой процент со своих сбережений. Однако, несмотря на то, что у них одинаковые задачи, у них есть много различий:

- Ограничение по времени. Открыть вклад можно только на определенный срок. Например, на 6 месяцев или на 2 года. При этом накопительный счет бессрочный, то есть закрыть его можно в любой удобный для вас день. Однако стоит обратить внимание на то, что некоторые банки не выплачивают проценты при закрытии накопительного счета до окончания расчетного периода.

- Ограничение на снятие денег. Как правило, банки не разрешают снимать деньги с вклада до окончания его срока. При этом если вы закроете депозит досрочно или снимете с него часть денег, накопленные проценты будут пересчитаны. Обычно банки пересчитывают вклады по ставке 0,01% годовых. При этом снять деньги с накопительного счета можно в любой момент с сохранением процентов. Но, как мы уже сказали выше, некоторые банки не выплачивают процентную ставку при закрытии накопительного счета до окончания расчетного периода.

- Доходность. Поскольку в случае с накопительным счетом вы можете распоряжаться средствами по своему усмотрению, то есть переводить их на счет или выводить в любое удобное для вас время, процентная ставка по нему значительно ниже, чем по депозиту. Например, максимальная процентная ставка по вкладу, открытому в Тинькофф Банке, составляет 17% годовых, а максимальная доходность накопительного счета там же — 12% годовых.

- Условия пополнения. Пополнять накопительный счет можно в любой момент и на любую сумму. По вкладам действуют ограничения. Например, некоторые банки не предусматривают пополнение депозита даже на 1 000 рублей. В других кредитных организациях предусмотрена минимальная сумма, которую нужно внести на депозит.

Когда лучше открывать вклад, а когда — накопительный счет?

Если вы планируете какую-либо крупную покупку, например, автомобиля или недвижимости, и не хотите снимать деньги со счета в ближайшее время, оптимальным вариантом для вас будет вклад.

Прежде всего, вы не сможете снять деньги с депозита раньше времени, поскольку так вы потеряете накопленные проценты. А значит, вероятность того, что вы потратите средства на незапланированную покупку, намного меньше.

Также мы рекомендуем выбрать вклад, если вы хотите получать максимальный доход со своих накоплений. Связано это с тем, что ставка по депозитам намного выше, чем по накопительным счетам. И она зафиксирована на весь срок вклада. То есть, даже если ключевая ставка Центробанка снизится, процент по вашему депозиту останется неизменным.

Хотим отметить, что сейчас действует акция для всех, кто хочет открыть вклад. Так, если сделать это с помощью сайта Финуслуг, процентная ставка по депозиту будет составлять 18,5% годовых.

Открыть накопительный счет мы рекомендуем, если для вас важно, чтобы вы могли снять деньги в любой момент без потери процентов. Так, вы можете ежемесячно переводить часть заработной платы на накопительный счет, а другую часть оставлять на ежедневные расходы. Таким образом вы сможете контролировать ваш бюджет.

Также с помощью счета можно обезопасить свои накопления. Если вы потеряете свою карточку или ее украдут, деньги на накопительном счету останутся нетронутыми. При этом если у вас закончатся деньги на карте, вы всегда сможете перевести нужную сумму без комиссии.

К слову, если условия накопительного счета в вашем банке невыгодные, но при этом вам нравится пользоваться вашей дебетовой картой, вы можете открыть карточку в той кредитной организации, которая предлагает более выгодные процентные ставки. А при этом оплачивать повседневные расходы вы можете своей основной картой с кэшбэком.

Стоит обратить внимание, что не по всем накопительным счетам предусмотрены одинаковые условия. Так, например, банки могут начислять процент на ежедневный или на минимальный остаток. В первом случае вы будете получать доход со среднемесячного остатка. А во втором — банк будет начислять процент на минимальную сумму, которая оставалась на вашем счету в течение расчетного периода.

Кроме того, в некоторых кредитных организациях для получения наилучшей ставки нужно соблюсти некоторые условия. Например, оформить платную подписку или совершать покупки на определенную сумму в месяц.

Существуют ли вклады, с которых можно снять деньги без потери процентов?

Практически во всех банках не предусмотрено досрочное расторжение вклада. Так, если вы даже частично снимете средства со счета, в большинстве случаев кредитная организация пересчитает ваш депозит по ставке до востребования. Часто она составляет 0,01% годовых. То есть при попытке снятия средств с вклада вы потеряете все накопленные проценты.

При этом условия некоторых вкладов предполагают частичное снятие средств со счета. То есть при обналичивании депозита на счету должен остаться минимальный остаток. Обычно он составляет изначально вложенную сумму.

В каких банках лучше всего открыть накопительный счет в 2024 году?

Открыть накопительный счет можно практически в любом банке. При этом кредитные организации часто устанавливают выгодные процентные ставки для новых клиентов, для того чтобы привлечь к себе как можно больше людей. Разберемся, в каких банках самая большая ставка по накопительным счетам.

| Банк | Накопительный счет или карта | Процентная ставка | Доход за месяц со 100 000 рублей |

| Газпромбанк | “Накопительный счет” | до 17% годовых | 1 393,44 рубля |

| ВТБ | “ВТБ-Счет” | до 16% годовых | 1 311,48 рубля |

| Банк Синара | “Активный доход” | до 16% годовых | 1 311,48 рубля |

| Альфа-Банк | “Альфа-Счет” | до 16% годовых | 1 311,48 рубля |

| Ренессанс Банк | “РенКопилка+” | до 17% годовых | 1 311,48 рубля |

| ОЗОН Банк | “Накопительный счет” | до 16% годовых | 1 311,48 рубля |

| МТС Банк | “МТС Счет” | до 15% годовых | 1 229,51 рубля |

| Совкомбанк | “Халва” | до 15% годовых | 1 229,51 рубля |

| Совкомбанк | “Дебетовая карта с процентом на остаток” | до 15% годовых | 1 229,51 рубля |

| Банк ЗЕНИТ | “Новый горизонт” | до 15% годовых | 1 229,51 рубля |

| СберБанк | “Накопительный счет” | до 14% годовых | 1 147,54 рубля |

| Росбанк | “#Акционный” | до 14% годовых | 1 147,54 рубля |

| Уралсиб | “Прибыль” | до 14% годовых | 1 147,54 рубля |

Таблица накопительных счетов по прибыльности

Рассмотрим подробнее условия накопительных счетов в разных банках

Умная карта от Газпромбанка с накопительным счетом до 17% годовых

В Газпромбанке на данный момент самая высокая ставка по накопительному счету. Такая процентная ставка действует в первые два месяца с даты открытия при условии, что это ваш первый накопительный счет в Газпромбанке. Далее доходность равна 10% годовых. Однако процентная ставка может быть выше:

- на 0,5% годовых, если вы являетесь абонентом “ГПБ Мобайл”;

- на 0,3% годовых, если вы являетесь зарплатным клиентом Газпромбанка.

Так, если вы в первый раз открыли накопительный счет в Газпромбанке и разместили на счету 100 000 рублей, через месяц вы сможете получить 1 393,44 рубля. То есть в итоге остаток на вашем счету составит 101 393,44 рубля.

Карта для жизни от ВТБ с накопительным ВТБ-Счетом до 16% годовых

Максимальная доходность ВТБ-Счета составляет 16% годовых (их банк начисляет на ежедневный остаток). Такая процентная ставка действует в первые три месяца с даты открытия, если это ваш первый накопительный счет в ВТБ. С четвертого месяца максимальный доход может составлять 13% годовых. Для этого нужно соблюдать следующие условия:

- быть клиентом сервиса “Привилегия” (дает прибавку 1% годовых);

- совершать покупки на общую сумму от 50 000 рублей в месяц (дает прибавку 3% годовых);

- получать заработную плату или пенсию на карту ВТБ (дает прибавку 2% годовых).

Приведем простой пример. Вы в первый раз открыли ВТБ-Счет и разместили на счету 100 000 рублей, то есть ваша доходность составит 16% годовых на ежедневный остаток. Таким образом, через месяц вы сможете получить 1 311,48 рубля, а на накопительном счету будет лежать 101 311,48 рубля.

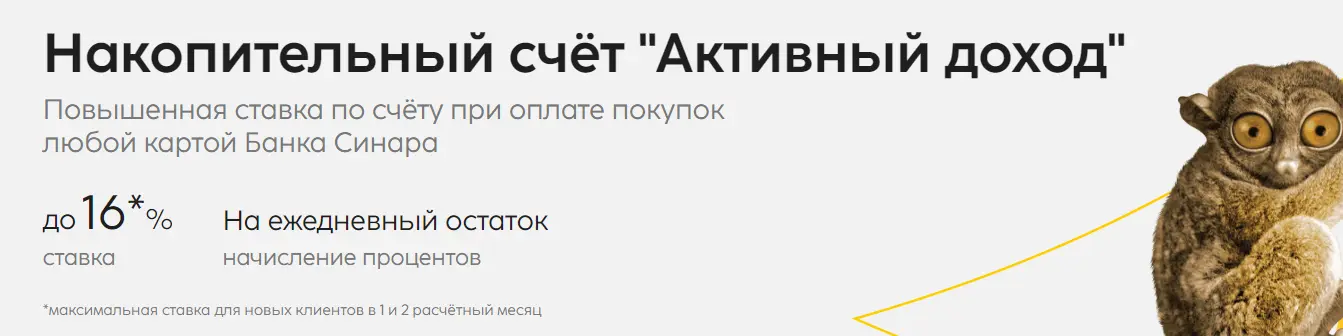

Та самая карта от Синара Банка с накопительным счетом “Активный доход” до 16% годовых

Максимальная доходность счета “Активный доход” составляет 16% годовых. Такая процентная ставка действует в первые два месяца с даты открытия при условии, что ранее у вас не было открыто накопительных счетов и вкладов в Банке Синара, а также если вы совершаете покупки по картам на общую сумму от 30 000 рублей в месяц. При этом такая доходность действует на остаток до 1 500 000 рублей не включительно. С третьего месяца с даты открытия максимальная процентная ставка составляет 14% годовых на тех же условиях. Стоит обратить внимание на то, что кредитная организация начисляет проценты на ежедневный остаток, а не на минимальный.

Допустим, вы в первый раз открыли накопительный счет “Активный доход” в Банке Синара и разместили на счету 100 000 рублей. При этом вы соблюдаете все условия, необходимые для получения максимальной доходности. В таком случае ваш доход на конец месяца будет составлять 1 311,48 рубля. Таким образом, в конце расчетного периода ваш остаток по накопительному счету будет равен 101 311,48 рубля.

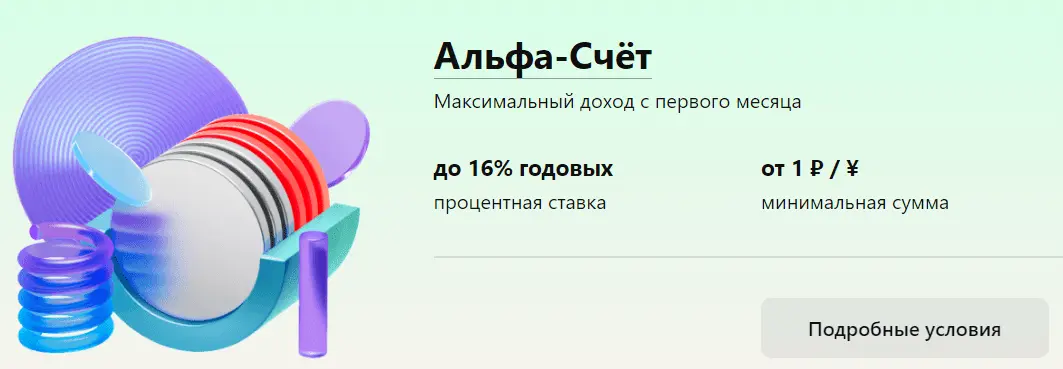

Альфа-Карта от Альфа-Банка с накопительным Альфа-Счетом до 16% годовых

Максимальная доходность Альфа-Счета составляет 16% годовых. Такая процентная ставка действует в первые два месяца с даты открытия при условии, что это ваш первый накопительный счет в Альфа-Банке. С третьего месяца доходность для обычных клиентов составляет 11% годовых при условии совершения покупок на общую сумму от 20 000 рублей в месяц (в ином случае 4% годовых). Для премиальных вкладчиков процентная ставка выше — до 14% годовых.

Такие условия действуют при начислении процентов на минимальный остаток. Если вы хотите получать проценты каждый день, ваша максимальная доходность будет составлять 11% годовых — при условии совершения покупок на общую сумму от 100 000 рублей в месяц.

Допустим, вы в первый раз открыли Альфа-Счет и разместили на счету 100 000 рублей, а получать проценты вы решили на минимальный остаток. В таком случае ваш доход через месяц составит 1 311,48 рубля. А на счету будет лежать 101 311,48 рубля.

Главная МИР от Ренессанс Банка с накопительным счетом “РенКопилка+” до 17% годовых

Максимальная процентная ставка по накопительному счету “РенКопилка+” составляет 17% годовых во второй и третий месяц с даты открытия. Получить такую доходность можно только при соблюдении следующих условий:

- если это ваш первый накопительный счет в Ренессанс Банке;

- при условии совершения покупок по дебетовым или кредитным картам на общую сумму от 15 000 рублей в месяц или при пополнении брокерского счета на сумму от 100 000 рублей в месяц.

Минимальная процентная ставка составляет 14,5% годовых. Стоит обратить внимание на то, что, как и СберБанк, Ренессанс Банк не начисляет проценты за неполный календарный месяц, если договор был расторгнут не в последний день расчетного периода.

Приведем небольшой пример. Если вы открыли первый накопительный счет в Ренессанс Банке и разместили на счету 100 000 рублей, а также соблюли условия, процентная ставка для вас в первый месяц составит 16% годовых, а во второй и третий месяц — 17%. То есть на конец первого месяца ваш доход составит 1 311,48 рубля. А ваш суммарный остаток по накопительному счету будет равен 101 311,48 рубля.

Ozon Карта от ОЗОН Банка с накопительным счетом до 16% годовых

Максимальная доходность накопительного счета в ОЗОН Банке составляет 16% годовых. Такая процентная ставка действует в первые два месяца с даты открытия при условии, что это ваш первый счет. Далее, то есть с третьего месяца, доходность составляет 14% годовых на минимальный остаток.

Приведем небольшой пример. Если вы впервые откроете счет в ОЗОН банке и разместите на счету 100 000 рублей, на конец месяца ваш доход составит 1 311,48 рубля. То есть суммарный остаток на накопительном счете в конце расчетного периода будет равен 101 311,48 рубля.

MTS CASHBACK от МТС Банка с накопительным МТС Счетом до 15% годовых

Максимальная доходность МТС Счета составляет 15% годовых. Такая процентная ставка действует в первые два месяца с даты открытия, если это ваш первый накопительный счет в МТС Банке. Далее максимальная доходность составляет 12,5% годовых при условии совершения покупок на общую сумму от 10 000 рублей в месяц или при получении зарплаты на карты МТС Банка. При несоблюдении этих условий максимальная процентная ставка составляет 5% годовых. Такая же доходность действует на остаток свыше 1 000 000 рублей. Стоит обратить внимание на то, что начисление процентов происходит на ежедневный остаток.

Например, если вы откроете свой первый МТС Счет в МТС Банке и разместите на счету 100 000 рублей, в конце месяца ваш доход составит 1 229,51 рубля. То есть итоговый остаток на накопительном счету будет равен 101 229,51 рубля.

Халва от Совкомбанка с процентом на остаток до 15% годовых

Максимальная доходность по карте рассрочки “Халва” составляет 15% годовых. Их Совкомбанк начисляет в первые три месяца с даты получения карточки при наличии подписки “Халва.Десятка” и при условии совершения не менее пяти покупок на общую сумму от 10 000 рублей в месяц. С четвертого месяца процентная ставка составит 13% годовых. Без подписки “Халва.Десятка” доходность будет равна 6% годовых, а при совершении менее пяти покупок на общую сумму до 10 000 рублей в месяц — 0%. Банк начисляет остаток на сумму до 400 000 рублей.

Если вы только получили карту рассрочки “Халва” и решили разместить на счету 100 000 рублей и при этом будете соблюдать все условия, указанные выше, через месяц вы сможете получить 1 229,51 рубля. То есть в итоге остаток на вашей карте составит 101 229,51 рубля.

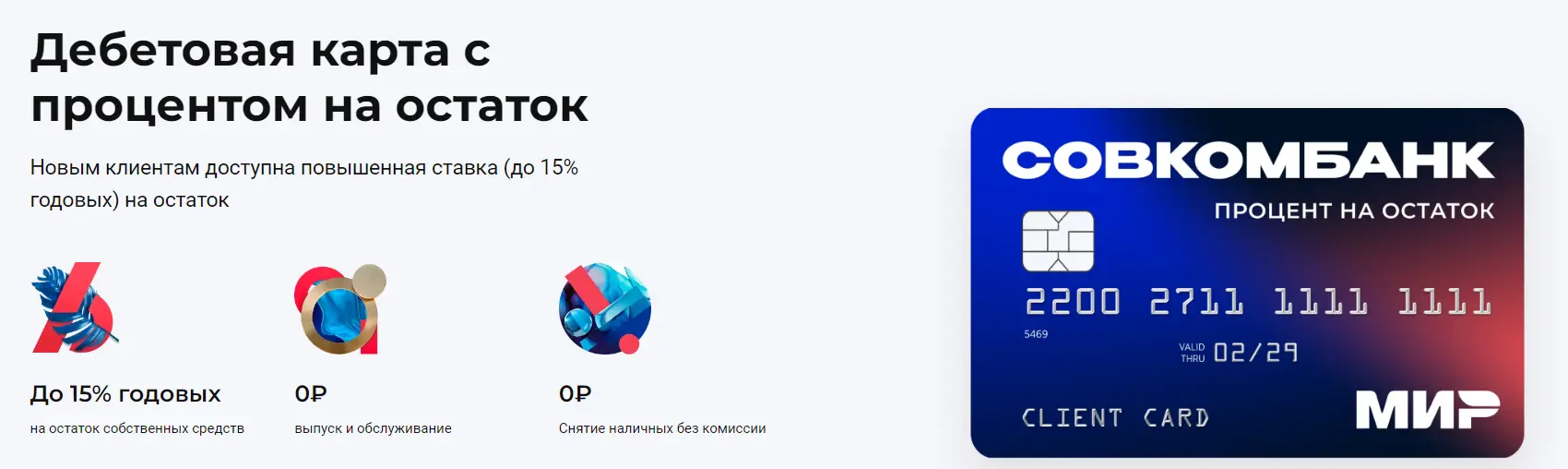

Дебетовая карта с процентом на остаток от Совкомбанка до 15% годовых

Максимальная доходность Дебетовой карты с процентом на остаток составляет 15% годовых. Такая процентная ставка действует в первые три месяца с даты получения карточки на сумму от 50 000 до 400 000 рублей. Такая доходность действует для новых клиентов Совкомбанка, у которых на момент оформление дебетовой карты отсутствуют другие продукты кредитной организации. Для действующих клиентов Совкомбанка доходность составляет 6% годовых так же на остаток от 50 000 до 400 000 рублей. На сумму свыше 400 000 рублей Совкомбанк начисляет 5% годовых.

Таким образом, если вы оформите Дебетовую карту с процентом и разместите на ее счету 100 000 рублей, к концу месяца вы сможете заработать 1 229,51 рубля. То есть на конец расчетного периода остаток по вашей карточке составит 101 229, 51 рубля.

ЗЕНИТ Карта от ЗЕНИТ Банка с накопительным счетом “Новый горизонт” до 15% годовых

Максимальная доходность накопительного счета “Новый горизонт” составляет 15% годовых. Такая процентная ставка действует в первые три месяца с даты открытия, при условии, что это ваш первый открытый счет в Банке ЗЕНИТ в течение последних 90 календарных дней. Также такая доходность действует только на остаток от 1 400 000 до 5 000 000 рублей. С 4 месяца с даты открытия максимальная процентная ставка на тех же условиях составляет 12,5% годовых.

Так, если вы в первый раз откроете накопительный счет “Новый горизонт” в Банке ЗЕНИТ и разместите на счету 100 000 рублей, ваша доходность составит 14,5% годовых. То есть к концу первого месяца ваш доход составит 1 229,51 рубля. А суммарный остаток на накопительном счету на конец месяца будет равен 101 229,51 рубля.

СберКарта от СберБанка с накопительным счетом до 14% годовых

Максимальная доходность накопительного счета в СберБанке составляет 14% годовых. Такая процентная ставка действует в первые три месяца с даты открытия, при условии, если ранее вы не открывали Накопительный счет с расчетом % на ежедневный остаток или счет “Ежедневный %”. В иных случаях базовая доходность составляет 10% годовых. При этом стоит обратить внимание на то, что если вы закроете накопительный счет раньше окончания расчетного периода, банк пересчитает проценты за текущий месяц по ставке 0,01% годовых. Первым днем расчетного периода считается дата открытия счета.

Приведем небольшой пример. Если вы открыли свой первый накопительный счет в СберБанке и разместили на счету 100 000 рублей, через месяц ваш доход составит 1 147,54 рубля. То есть в итоге на вашем накопительном счету на конец месяца будет храниться 101 147,54 рубля.

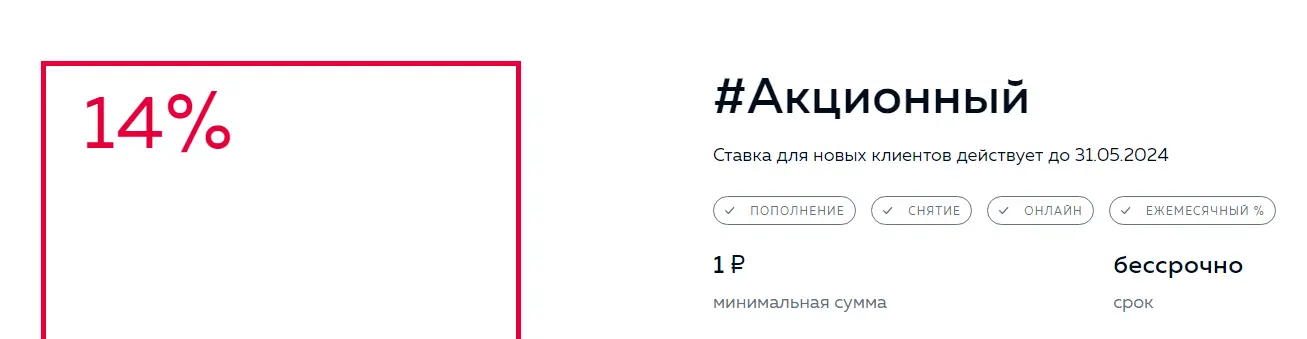

#МожноВСЕ от Росбанка с накопительным счетом “#Акционный” до 14% годовых

Максимальная доходность счета “#Акционный” составляет 14% годовых. Такая процентная ставка доступна физическим лицам, которые стали клиентами Росбанка в течение последних 60 дней на дату обращения за открытием накопительного счета. Также такая доходность доступна клиентам, которые получили специальное предложение от кредитной организации. С четвертого месяца обслуживания базовая процентная ставка составляет всего 5% годовых. Стоит обратить внимание на то, что процентные ставки начисляются на среднемесячный остаток, а не на минимальный.

Приведем пример. Если вы только стали клиентом Росбанка и открыли накопительный счет “#Акционный”, разместив на счету 100 000 рублей, в конце месяца ваш доход составит одну 1 147,54 рубля. А суммарно на накопительном счету будет храниться 101 147,54 рубля.

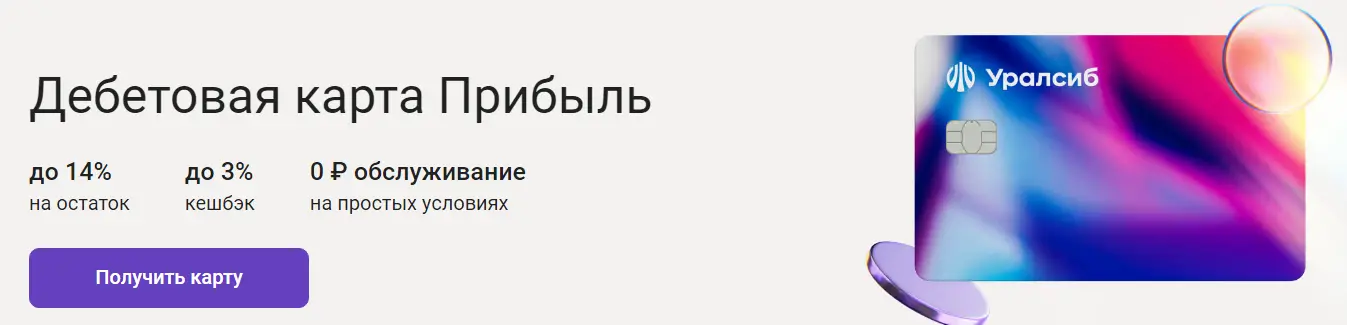

Прибыль от Уралсиба с процентом на остаток до 14% годовых

Максимальная процентная ставка по дебетовой карте “Прибыль” составляет 14% годовых. В первый месяц с даты получения карточки такая доходность действует без каких-либо условий, а далее при совершении покупок на общую сумму от 10 000 рублей в месяц. Стоит обратить внимание на то, что такая процентная ставка действует на остаток до 500 000 рублей. При несоблюдении условий доходность карточного счета составляет 0,1% годовых.

Приведем пример. Если вы только оформили дебетовую карту “Прибыль” и разместили на счету 100 000 рублей, на конец месяца ваш доход составит 1 147,54 рубля. То есть в итоге на вашем карточном счету будет храниться 101 147,54 рубля.

Где еще можно открыть накопительный счет в 2024 году: список банков

Эти банки предлагают не самые выгодные условия по накопительным счетам. Однако, если вы являетесь держателем карточки от одной из этих кредитных организаций и не хотите переходить в другую компанию, вы можете открыть счет и здесь.

Вас заинтересует: Кредитные карты со снятием наличных без процентов с льготным периодом в 2024 году

| Банк | Накопительный счет | Процентная ставка | Доход за месяц со 100 000 рублей |

| УБРиР | “Накопительный счет” | до 16% годовых | 1 311,48 рубля |

| Хоум Банк | “Накопительный счет” | до 13% годовых | 1 229,51 рубля |

| Промсвязьбанк | “Акцент на процент” | до 15% годовых | 696,72 рубля |

| ОТП Банк | “Накопительный счет” | до 6% годовых | 491,8 рубля |

Менее выгодные накопительные счета

My Life от УБРиР с накопительным счетом до 16% годовых

Максимальная доходность накопительного счета в УБРиР составляет 16% годовых. При этом такая доходность предусмотрена, только если вы соблюдаете следующие условия:

- подключили опцию “Больше плюсов” стоимостью 199 рублей в месяц;

- совершаете покупки по дебетовым и кредитным картам на общую сумму от 60 000 рублей в месяц;

- получаете заработную плату или пенсию на карту УБРиР.

При несоблюдении всех этих условий процентная ставка по накопительному счету составляет всего 4,5% годовых.

Допустим, вы открыли накопительный счет в УБРиР и разместили на счету 100 000 рублей. При этом вы будете соблюдать все условия, указанные выше. В таком случае на конец месяца ваш доход составит 1 311,48 рубля. А общий остаток на накопительном счету в конце расчетного периода будет равен 101 311,48 рубля.

Польза от Хоум Банка с накопительным счетом до 13% годовых

Максимальная процентная ставка по накопительному счету в Хоум Банке составляет 13% годовых. Такая доходность действует на остаток до 1 500 000 рублей при условии совершения покупок по дебетовым и кредитным картам на общую сумму от 60 000 рублей в месяц. А минимально возможная процентная ставка составляет всего 5% годовых. Такая же доходность действует и на остаток свыше 1 500 000 рублей.

Приведем небольшой пример. Если вы открыли накопительный счет в Хоум Банке, разместили на счету 100 000 рублей и при этом вы совершите покупки на сумму от 60 000 рублей в месяц, на конец расчетного периода ваш доход составит 1 229,51 рубля. А общий остаток на накопительном счете на конец месяца будет равен 101 229,51 рубля.

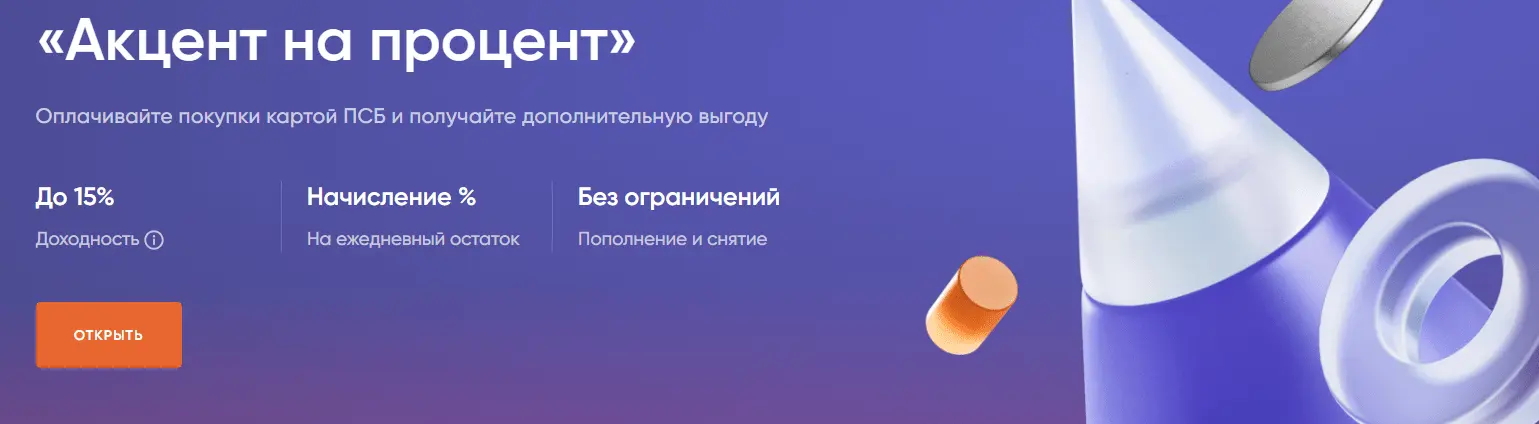

Твой банк от Промсвязьбанка с накопительным счетом “Акцент на процент” до 15% годовых

Максимальная доходность накопительного счета “Акцент на процент” составляет 15% годовых. При этом такая процентная ставка действует только при условии совершения покупок на общую сумму от 100 000 рублей в месяц. А базовая доходность составляет всего 8,5% годовых. Стоит отметить, что подобные надбавки начинают действовать только со второго месяца с даты открытия счета. То есть в первый месяц процентная ставка будет базовой. При этом выплата процентов осуществляется на ежедневный остаток, а не на минимальный.

Приведем пример. Если вы впервые открыли накопительный счет “Акцент на процент” и разместили на нем 100 000 рублей, ваша доходность составит 8,5% годовых. То есть на конец месяца ваш доход будет составлять всего 696,72 рубля, а итоговый остаток по накопительному счету на конец расчетного периода будет равен 100 696,72 рубля.

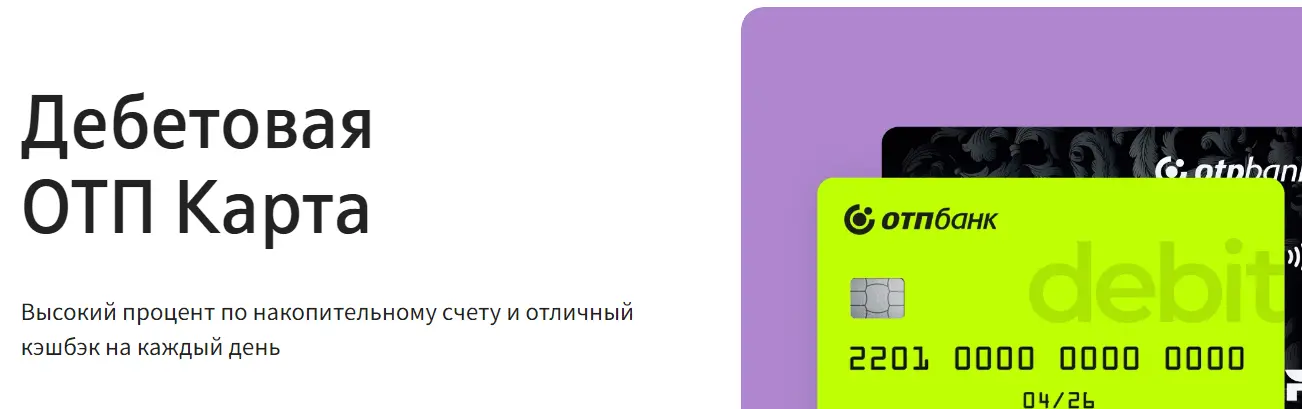

ОТП Максимум от ОТП Банка с накопительным счетом до 6% годовых

Процентная ставка по накопительному счету в ОТП Банке составляет всего 6% годовых. И такая доходность действует на остаток от 5 000 рублей.

То есть если вы откроете накопительный счет в ОТП Банке и разместите на нем 100 000 рублей, ваш доход за месяц составит всего 491,8 рубля. А суммарный остаток по накопительному счету на конец расчетного периода будет равен 100 491,8 рубля.

Вывод

Подведем итоги. Если у вас еще не было открыто ни одного накопительного счета, вы можете обратиться практически в любой банк, который представлен в нашем обзоре. Поскольку практически все кредитные организации предлагают новым клиентам повышенные процентные ставки.

В частности, мы рекомендуем обратить внимание на накопительный счет от Газпромбанка, на ВТБ-Счет от ВТБ, Альфа-Счет от Альфа-Банка, Накопительный счет от ОЗОН Банка, Активный доход от Банка Синара, МТС Счет от МТС Банка. И как только заканчивается повышенная ставка водном банке, открываем счет в следующем.

Если вы не хотите дополнительно открывать накопительные счета и предпочитаете получать процент на остаток по вашей карточке, мы советуем открыть карту рассрочки “Халва” от Совкомбанка, дебетовую карту с процентом на остаток так же от Совкомбанка или Прибыль от Уралсиба.

При этом для уже действующих клиентов наиболее выгодные процентные ставки предусмотрены в Банке ЗЕНИТ, в Сбербанке, в МТС Банке, в ОЗОН Банке и в Ренессанс Банке.

Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы

Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы Банки которые дадут кредит почти без отказа — ТОП-10

Банки которые дадут кредит почти без отказа — ТОП-10 Где дают кредит на карту онлайн без посещения банка в 2024 году

Где дают кредит на карту онлайн без посещения банка в 2024 году Кредитные карты с самыми выгодными акциями в июле 2025 года

Кредитные карты с самыми выгодными акциями в июле 2025 года Дебетовые карты с самыми выгодными акциями в июле 2025 года

Дебетовые карты с самыми выгодными акциями в июле 2025 года Дебетовые карты для путешественников в 2025 году

Дебетовые карты для путешественников в 2025 году Какая дебетовая карта лучше Т-Банк (Tinkoff) «Black» или «Альфа-Карта» в 2024 году

Какая дебетовая карта лучше Т-Банк (Tinkoff) «Black» или «Альфа-Карта» в 2024 году Подводные камни кредитной карты Альфа-Банк «60 дней без %»

Подводные камни кредитной карты Альфа-Банк «60 дней без %»