Финансово грамотный человек задумывается о том, как он будет жить на пенсии, задолго до того, как вступит в предпенсионный возраст. Нерегулярно откладывать свободные суммы, делая это по мере возможности — не самый правильный способ, так накопить на старость достаточно вряд ли получится. Правильный способ — иметь привычку постоянно совершать определенные отчисления, инвестируя деньги так, чтобы они работали. Инвестиции должны приносить доход, который по меньшей мере будет превышать инфляцию. Сбербанк предлагает жителям России программу, которая решает такую задачу — речь об индивидуальном пенсионном плане.

Что называется индивидуальным пенсионным планом Сбербанка

Долгосрочный вклад в банке, за счет которого можно сберечь деньги от инфляционных процессов, чтобы пользоваться ими в старости — не самый подходящий вариант. Во-первых, депозит специально не мотивирует вас делать регулярные отчисления. Во-вторых, таких долгосрочных вкладов — на года и десятилетия — просто не бывает. Вам придется периодически закрывать вклад и открывать заново.

Альтернативным вариантом инвестирования является пенсионная программа, которую предлагает Сбербанк. Она помогает сохранять и накапливать средства, чтобы к моменту достижения пенсионного возраста клиент заработал ощутимую прибавку к своей основной пенсии, которую ему назначит государство.

Вас заинтересует: Как отказаться от страховки по кредиту в 2024 году

Индивидуальный пенсионный план Сбербанка по принципу работы отличается от обычного депозита. Клиент может самостоятельно формировать пенсионный капитал и определять размер выплат на пенсии. Регулярные взносы помогут накопить солидные сбережения, а Сбер обеспечит инвестиционный доход, который приумножит ваши деньги.

Оформление ИПП, по сути, означает открытие особого накопительного счета и регулярное отчисление средств на него. Например, можно автоматически переводить определенную сумму на этот вклад после каждого перечисления зарплаты на карту Сбербанка. Сбережения будут расти стараниями негосударственного пенсионного фонда (НПФ) Сбербанка.

Если клиент Сбербанка сам решает открыть индивидуальный пенсионный план, с ним заключается договор и на его имя открывается счет. На этот счет и будут переводиться средства по заключенному соглашению. Доход от инвестирования этих средств гарантируется благодаря тому, что Сбербанк вкладывает средства в наименее рисковые активы.

После того, как клиенту назначается гарантированная законом пенсия, он может начать получать дополнительные выплаты от Сбербанка согласно своему ИПП.

При открытии индивидуального пенсионного счета нужно внести некоторую сумму (обычно это 1,5-2 тыс. руб.). После этого счет ежемесячно пополняется на любую сумму, но не меньше заданного лимита (лимит может составлять от 500 рублей).

Какие виды ИПП предлагает Сбербанк

Клиент может выбирать схему, по которой будет формироваться капитал, а также целевой ориентир — то есть желаемый размер своей пенсии. Исходя из этого предлагается два различных тарифа:

- Универсальный — пенсионные накопления формируются благодаря взносам и доходу от их инвестирования.

- Целевой — будущие выплаты увеличиваются по мере того, как растут личные отчисления и заработки.

Оформляя индивидуальный пенсионный план в Сбербанке, имеет смысл подумать, какой тариф будет более подходящим именно для вас.

Особенности универсального тарифа

По этому плану регулярные взносы и некий установленный их график вообще не обязательны. У клиента есть возможность выбора, какие суммы и когда он переводит на свою пенсию. Всегда можно принять во внимание текущее финансовое положение и свои потребности. Выплата средств в старости происходит одновременно с назначенной пенсией после обращения клиента.

Размер выплаты в старости зависит от того, какой доход человек смог накопить. Главные особенности этого тарифа:

- Величина стартовой суммы – 1,5 тыс. руб.

- Величина дополнительных взносов – от 500 рублей.

- Четкий график пополнения отсутствует.

- Срок – 5 лет и более.

Для выбора программы нужно обратиться в НПФ Сбербанка или подключить ее в личном кабинете онлайн.

Особенности целевого тарифа

Целевой тариф больше подходит тем, кто намерен более активно работать над формированием своей дополнительной пенсии. Вот его главные особенности:

- Величина стартовой суммы – 2 тыс. руб.

- Дополнительные взносы – от 1 тыс. руб.

- Формирование личных средств – 1,5%.

- При отчислении 12 тыс. руб. в год и более, величина целевой пенсии будет рассчитываться по показателю нормативной доходности (3,5% в 2019 году).

- Период выплат пенсионеру – 15 лет.

Выбирая подходящий индивидуальный пенсионный план, стоит использовать специальный калькулятор, с помощью которого определяется расчетная пенсия по конкретному тарифу и сумма, которую нужно откладывать.

Вас заинтересует: Куда вложить деньги в 2020 году: лучшие варианты инвестиций

Оформление ИПП — куда обращаться

Для оформления пенсионного плана можно воспользоваться разными возможностями:

- Отделение Сбербанка.

- Один из офисов НПФ.

- Возможности личного кабинета в интернет-банке.

Самый простой способ оформления ИПП — сделать это онлайн. Для этого нужно:

- Прочитать об условиях доступных вариантов ИПП и нажать на кнопку «Оформить».

- В предложенной анкете ввести личные паспортные сведения, а также контакты и сумму, которая составит первый взнос.

- При помощи пароля из смс подтвердить распоряжение.

- С банковской карты перечисляется первый взнос.

Если оформить ИПП в режиме онлайн нет возможности или желания, можно обратиться в Сбербанк со своим паспортом лично. Услугу могут оказывать не во всех отделениях, поэтому стоит уточнить список подходящих адресов на сайте банка.

О требованиях и условиях

Индивидуальный пенсионный план — это программа для обычных граждан, которые хотят увеличить свою пенсионное пособие, положенное им в пожилом возрасте.

Исходя из этого набор требований к клиентам минимальный — нужно обратиться в Сбербанк с паспортом и СНИЛС, а также быть готовым совершить первый взнос. После этого нужно просто выполнять свою часть договора.

Плюсы и минусы ИПП

О плюсах и минусах программы нужно знать до подписания договора. Главные недостатки: сравнительно низкая доходность в сравнении с другими вариантами инвестирования (обратная сторона низкого риска), а также длительное ожидание возможности оценки эффективности плана.

Несомненные преимущества ИПП, тем не менее, делают его очень неплохим инструментом:

- Банком гарантируется, что накопления будут сохранены, а арест или конфискация им не грозит.

- Распоряжаться деньгами может только владелец.

- Средства не считаются совместно нажитым имуществом и не могут быть разделены в случае расторжения брака.

- В случае гибели клиента неиспользованные средства капитала становятся частью его наследства.

- Регулярно пополняющим ИПП трудоспособным гражданам положен налоговый вычет до 15,6 тыс. руб. ежегодно.

При выходе на пенсию у клиентов Сбербанка будет хорошая возможность оценить разницу между их ежемесячной пенсией и пенсией других людей, которые получают от государства только назначенный им минимум.

Как оплачиваются взносы

Клиент может выбирать сумму, периодичность и способ пополнения своего пенсионного счета.

Для пополнения можно использовать различные способы:

- Личный кабинет системы Сбербанк-Онлайн.

- Любой банкомат или терминал банка.

- Сайт НПФ Сбербанка.

- Наличные через кассу в любом офисе Сбербанка.

Регулярные перечисления можно производить автоматически, если у вас есть карта Сбербанка. Достаточно настроить эту возможность один раз.

Взносы также можно совершать при помощи бухгалтерии по месту своей работы. Для этого нужно написать специальное заявление, и часть каждой зарплаты будет сразу переводиться на ИПП сотрудника.

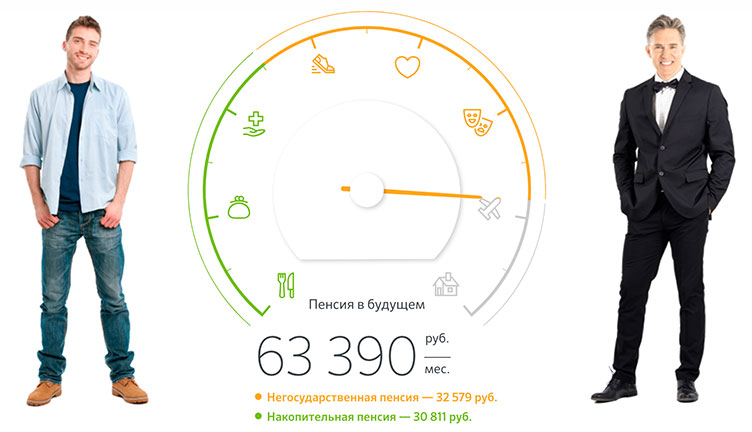

Рассчитываем размер будущей пенсии

Клиент может заранее подсчитать, какая прибавка к государственной пенсии будет положена ему в старости, если он определенное время будет регулярно вносить средства на свой ИПП. В расчете будущей пенсии поможет сервис, который расположен в описании программы на сайте Сбербанка.

Для подсчета нужно внести:

- величину взноса;

- частоту пополнения;

- продолжительность участия в программе накопления и хранения.

Нужно помнить, что индивидуальный пенсионный план — это вид инвестирования, у которого отсутствует фиксированная доходность. В силу этого выбранная Сбербанком стратегия будет определять итоговую сумму капитала.

Калькулятор Сбербанка нужно использовать для четкого представления о размере своей пенсии с учетом таких вводных, как возраст, пол и планируемые взносы.

Досрочное снятие денег

Ситуация может заставить отказаться от ИПП и договора с банком. В этом случае хочется получить деньги, которые были накоплены. Сумма к возврату будет рассчитываться в этом случае исходя их длительности взаимоотношений клиента и банка:

- Для работающих по “Универсальному” плану клиентов возврат полной суммы взносов и полученного от инвестиций дохода возможен через 5 лет после вступления в программу. Если расторгнуть договор через 2 года — вернется вся перечисленная сумма и 50% дохода от инвестирования.

- По условиям “Целевого” тарифа в первые 2 года возвращается 80% внесенных средств. Если договор расторгается через срок от 2 до 5 лет, то возвращается 98,5% внесенных средств и 50% дохода от инвестирования. Через 5 лет и более вернется 98,5% внесенной суммы и 80% дохода от инвестиций.

Как видим, открывая ИПП, лучше иметь уверенность в том, что в течение как минимум 5 лет расторгать договор с банком вы не намерены.

Закрытие индивидуального пенсионного плана в Сбербанке

Расторжение договора и возврат денег — право клиента. Для закрытия счета подойдет любое из прописанных в договоре оснований:

- досрочное расторжение договора;

- выполнение фондом его обязательств;

- перевод накоплений из НПФ Сбербанка в другой фонд;

- выплата средств наследникам, если они обратились за ними в течение 3 лет после гибели клиента.

Для получения достойного обеспечения в пожилом возрасте, нужно думать о пенсионных накоплениях заранее. Пользователи ИПП часто выбирают такой вариант инвестирования в свою старость, поскольку никакие посторонние лица не могут взыскать эти средства в свою пользу.

Вас заинтересует: В какой валюте хранить деньги в 2020 году

Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы

Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы Банки которые дадут кредит почти без отказа — ТОП-10

Банки которые дадут кредит почти без отказа — ТОП-10 Где дают кредит на карту онлайн без посещения банка в 2024 году

Где дают кредит на карту онлайн без посещения банка в 2024 году FAQ по бизнес-карте Альфа-Банка

FAQ по бизнес-карте Альфа-Банка Примеры моего заработка на бизнес карте Альфа-Банка

Примеры моего заработка на бизнес карте Альфа-Банка Что делать после получения бизнес карты Альфа-Банка

Что делать после получения бизнес карты Альфа-Банка Бонусная программа бизнес-карты Альфа-Банка

Бонусная программа бизнес-карты Альфа-Банка Как оформить бизнес-карту Альфа-Банка

Как оформить бизнес-карту Альфа-Банка