Все, кто в последнее время обращался за кредитом, знают, насколько высокие сейчас процентные ставки. Особенно если речь идет о кредитовании без обеспечения. По этой причине некоторые банки, чтобы привлечь новых клиентов, предлагают дополнительные услуги, с которыми переплата по кредиту будет не такой высокой. В статье расскажем об опции “Снижение процентной ставки” от Газпромбанка, о ее подводных камнях и о том, стоит ли оформлять услугу.

Вас заинтересует: Услуга «Ваша низкая ставка» от ВТБ: что это и в чем подвох

Снижение процентной ставки от Газпромбанка: что это такое

“Снижение процентной ставки” — дополнительная опция от Газпромбанка, которая позволяет клиентам уменьшить переплату по потребительскому кредиту. Кредитная организация предлагает заемщикам:

- уменьшение ежемесячного платежа за счет снижения процентной ставки на 13,5% годовых;

- выгоду от подключения услуги не менее 1,5% от суммы кредита;

- удобное подключение услуги в отделении или на сайте.

Клиенты, подключившие опцию, действительно получают снижение процентной ставки на 13,5% годовых. Но услуга платная. Для потребительских кредитов без обеспечения стоимость опции составляет 4% в год от суммы за весь срок кредитования единовременно.

Услуга “Снижение процентной ставки” действует и на другие кредиты. В том числе на покупку автомобиля, под залог недвижимости и так далее. Но условия опции другие. Уточнить, на какой процент можно снизить переплату и сколько придется заплатить за услугу, можно по ссылке.

Подводные камни услуги “Снижение процентной ставки”

Как мы уже сказали выше, заемщики, подключившие услугу “Снижение процентной ставки” действительно получают уменьшение переплаты по потребительскому кредиту на 13,5 процентных пункта.

Первый подводный камень заключается в том, что обычно Газпромбанк, как и любой другой, изначально устанавливает практически максимальную процентную ставку. Сейчас она составляет 39,9% годовых. То есть при уменьшении переплаты на 13,5% финальная процентная ставка будет равна примерно 26,4% годовых. Это очень много при оформлении кредита на большой срок.

Второй подводный камень заключается в том, что подключить опцию “Снижение процентной ставки” можно только при отказе от страхования жизни и здоровья. А условия кредитования без финансовой защиты, как правило, не самые выгодные. И, отказываясь от страховки, заемщики несут риски — в случае наступления нетрудоспособности или смерти обязанность по погашению кредита ляжет не на страховую компанию, а на самого клиента или его близких.

Третий подводный камень заключается в условиях подключения услуги. Для ее оформления нужно внести единовременную плату в размере 4% в год от суммы за весь срок кредитования. Например, если заемщик берет 300 тысяч рублей на 3 года, ему придется заплатить 36 тысяч рублей одним платежом. Банк включает эту сумму в общий долг. То есть клиенту придется платить процентную ставку не только за основную сумму кредита, но и за услугу.

Стоит ли оформлять услугу “Снижение процентной ставки”

Перед подключением услуги стоит оценить, насколько это выгодно. Приведем небольшой пример. Клиент оформляет в Газпромбанке потребительский кредит на сумму 300 тысяч рублей на срок 5 лет.

Чтобы подключить услугу, ему нужно отказаться от страхования жизни и здоровья. Если он не является зарплатным клиентом банка, скорее всего, процентная ставка для него будет максимальная — 39,9% годовых.

При подключении опции и снижении переплаты на 13,5% окончательная ставка составит 26,4% годовых. Также заемщику придется заплатить единовременную плату за подключение услуги — 4% от суммы за весь срок кредитования. Это 60 тысяч рублей.

Без досрочных платежей за весь срок кредитования клиент заплатит чуть больше 651 тысячи рублей, то есть переплатит 351 тысячу рублей. Без дополнительной услуги “Снижение процентной ставки” общая переплата по кредиту на тех же условиях составит чуть больше 396 тысяч рублей.

Но при отказе от опции клиент сможет оформить страхование жизни и здоровья. Скорее всего, в таком случае банк установит более выгодную процентную ставку — в районе тех же 26,4% годовых. На таких условиях подключение услуги становится невыгодным. По этой причине лучше заранее уточнить процентные ставки с опцией и без нее, но с финансовой защитой.

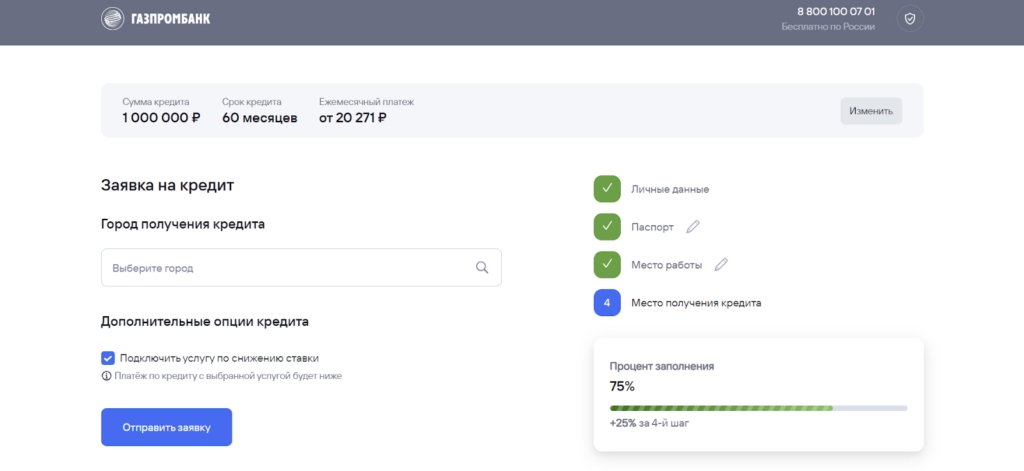

Как подключить Снижение процентной ставки от Газпромбанка

Подключить опцию “Снижение процентной ставки” можно только при оформлении кредита — в отделении или на сайте Газпромбанка. Во втором случае после заполнения небольшой анкеты перед отправкой заявки нужно поставить галочку “Подключить услугу по снижению ставки”.

Можно ли отказаться от услуги

Отказаться от дополнительной услуги можно только в “период охлаждения” — в течение 30 дней с даты заключения кредитного договора. В случае отказа Газпромбанк полностью возвращает стоимость опции на счет заемщика в течение 7 рабочих дней со дня получения соответствующего заявления.

Также банк увеличивает процентную ставку по кредиту с месяца, следующего за месяцем отказа от услуги.

Вас заинтересует: Где дают кредит на карту онлайн без посещения банка в 2024 году

Ответы на частые вопросы

В завершение ответим на наиболее частые вопросы по теме статьи.

Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы

Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы Банки которые дадут кредит почти без отказа — ТОП-10

Банки которые дадут кредит почти без отказа — ТОП-10 Где дают кредит на карту онлайн без посещения банка в 2024 году

Где дают кредит на карту онлайн без посещения банка в 2024 году FAQ по бизнес-карте Альфа-Банка

FAQ по бизнес-карте Альфа-Банка Примеры моего заработка на бизнес карте Альфа-Банка

Примеры моего заработка на бизнес карте Альфа-Банка Что делать после получения бизнес карты Альфа-Банка

Что делать после получения бизнес карты Альфа-Банка Бонусная программа бизнес-карты Альфа-Банка

Бонусная программа бизнес-карты Альфа-Банка Как оформить бизнес-карту Альфа-Банка

Как оформить бизнес-карту Альфа-Банка

Добрый день, услуга по снижению% ставки без залога 4 %, подскажите пожалуйста какой % с залогом квартиры. Благодарю.