Большой спрос на займы у жителей России приводит к тому, что на этом рынке все больше и больше новых участников. В том числе таких, которые по факту выдачей займов не занимаются, а предлагают некое посредничество. Оно не бесплатно — клиентов подписывают на различные платные подписки, отказаться от которых умеет не каждый. Разберемся, как можно отписаться от всевозможных платных подписок на займы — в том числе на примере нескольких популярных сервисов.

Вас заинтересует: 10 МФО, которые дают деньги всем подряд без исключения в 2024 году

Что такое сервисы-посредники и почему их часто путают с обычными МФО

Как выглядит обычный сайт микрокредитной компании, знают все, кто хотя бы раз оформлял займ. Однако не все до поры до времени догадываются, что внешний вид сайтов МФО копируют совершенно другие организации — посредники, которые сами никаких кредитов и займов не выдают. Да и не имеют на это никакого права — у них нет соответствующих лицензий от Центрального Банка.

Ресурсы-посредники просят заполнить анкету на получение займа и передают данные в обычную МФО. Хотя в большинстве случаев даже этого не происходит — на определенном этапе на выбор клиента предлагается несколько компаний, и он может выбрать одну из них на свое усмотрение и направить заявку самостоятельно. Как правило, это уже будут легально работающие организации, и клиент действительно получит свои деньги.

Проблема в другом — на самом займе зарабатывает МФО, а посредник получает от силы небольшую комиссию. Зарабатывают подобные фирмы не на этом.

Дизайн сайта, который повторяет оформление портала микрокредитной компании — вещь не случайная. Посреднику важно спровоцировать посетителя подать заявку на займ и на этапе оформления всучить ему на подпись договор об оказании своих услуг (подписью по закону служит смс-код, который вы вводите на сайте своими руками, имейте это в виду).

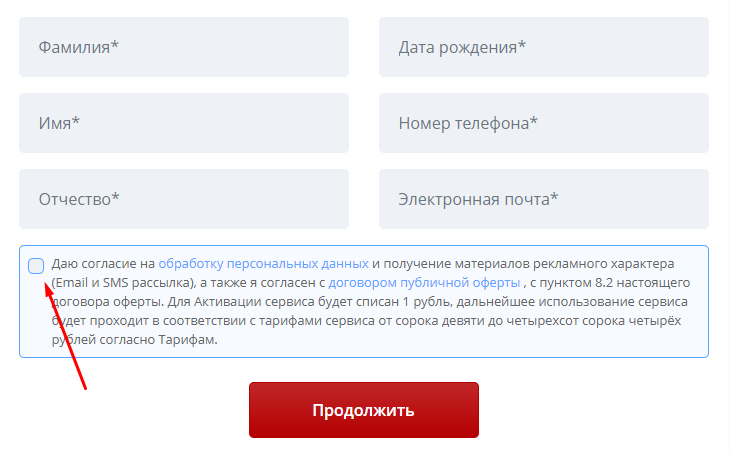

И именно в условиях договора упоминаются платные услуги в виде всевозможных подписок. Поскольку условием оформления анкеты является привязка банковской карты клиента, с нее впоследствии исправно снимаются определенные суммы.

Как часто и какие суммы будут сниматься с карты — зависит только от аппетитов конкретного посредника. Причем даже не имеет значения, предоставили ли человеку займ в МФО или вообще отказали в деньгах. Платная подписка будет действовать и дальше.

Почему люди на такое попадаются

Причина всего одна — большинство из нас вообще не читает то, под чем ставит свою подпись. Тем более если это соглашение в интернете, а подписью служит смс-код. Для людей часто становится открытием то, что введение на сайте какого-то кода, полученного на телефон, приравнивается к личной подписи под важным документом.

Понятно, что за займами в МФО обращаются не от хорошей жизни. Очень часто происходит что-то экстренное, деньги нужны срочно. Здесь не до чтения длинного текста, который написан нудным юридическим языком.

Важным моментом является то, что в принципе никакого формального нарушения закона в работе таких сервисов нет. Именно поэтому они прекрасно существуют в интернете, и их никто не блокирует. А платежные системы даже не находят особых причин, чтобы запретить им списывать деньги с карты человека в рамках подписанного договора.

Закон требует, чтобы на сайте посредника были условия его работы — они там есть. Только информация размещается вовсе не вверху главной страницы, а где-нибудь внизу, мелким шрифтом.

В условиях действительно говорится, что данный сервис — не кредитор. Он просто оказывает информационные услуги и подбирает список подходящих МФО. Вот только почти никто эти условия не читает, поскольку их нужно искать специально.

Еще один нюанс — клиент всегда соглашается с публичной офертой. Он сам ставит галочку о согласии, когда заполняет анкету. Но, опять же, большинство просто привыкло проставлять эти галочки, не особо интересуясь, что за ними стоит.

Как снимаются средства с карты

Заполняя анкету, клиент сам привязывает свою карту к сервису. Хотя обычно люди думают, что реквизиты карты необходимы для получения денег на нее. Затем происходит тестовое списание небольшой суммы — обычно в пределах 10 рублей, которые сразу же возвращаются обратно. Так проверяется, что карта действительна и не заблокирована, и с нее можно списывать средства.

После этого используется так называемый безакцептный метод списания денег — то есть, такой, который не требует отдельного согласия держателя карты. Согласие уже было оформлено, когда подписывалась электронная оферта.

Вот что происходит дальше:

- Первоначально списывается комиссия за подбор займов. За ту информацию, которая и так доступна в интернете бесплатно (например, на нашем портале), посредник берет от 300 до 500 рублей — зависит от тарифа сервиса.

- После этого с карты клиента продолжают списывать деньги — уже за какие-то другие услуги, совершенно ему не нужные. Например, за рекламные рассылки с предложениями займов или за отчет о кредитной истории. Каждая такая услуга стоит еще 300-500 рублей.

Как долго это продолжается и как часто происходят списания — зависит только от сервиса. Где-то списания происходят ежедневно, где-то — один раз в неделю. Точная периодичность, конечно же, приводится в оферте, которую клиент не читал. Как правило, происходит еще около пяти списаний, если от них сразу же не отказаться.

Как отписаться сразу от всех займов

Поскольку посредники работают в формально правовом поле, у клиента остается возможность действовать в нем же. Если был подписан договор на оказание услуг, его всегда можно разорвать по своей инициативе. А также отозвать у сервиса разрешение на использование своих персональных данных, которое также прилагалось к договору.

Сразу от всех сервисов подбора займов отписаться не получится. Если вы умудрились угодить в такую ловушку в нескольких местах, нужно будет производить отписку от платных услуг в каждом таком месте в отдельности.

Способы отписки могут быть разными, они зависят от компании:

- специальная форма отписки на сайте сервиса — ссылку на нее часто можно найти где-то внизу главной страницы или в меню;

- ссылка “отписаться” может быть в личном кабинете на сайте сервиса — логин и пароль устанавливаются на этапе оформления первоначальной заявки;

- заявление подается в письменном виде — на электронную почту службы поддержки сервиса.

В некоторых сервисах доступен только один из перечисленных способов. А есть и такие, которые предлагают все способы сразу.

В любом случае нужно иметь в виду — в условиях расторжения договора может быть прописан срок, в течение которого произойдет отписка от платных услуг. Как правило, это что-то от 5 до 15 дней после того, как от клиента поступило соответствующее заявление. Пока этот срок идет, услуга будет предоставляться, а деньги — сниматься с карты. Чтобы такого не случилось, выведите все средства с дебетовой карты — пусть на ее балансе будет ноль рублей. А если карта кредитная — лучше ее вообще срочно заблокировать и перевыпустить.

Как отписаться от рассылок займов в конкретном сервисе

Подобные сервисы появляются постоянно, уследить за всеми из них просто нереально. Но для наиболее известных способы отказа от платных рассылок мы приведем:

- Банандо — онлайн-форма на сайте сервиса;

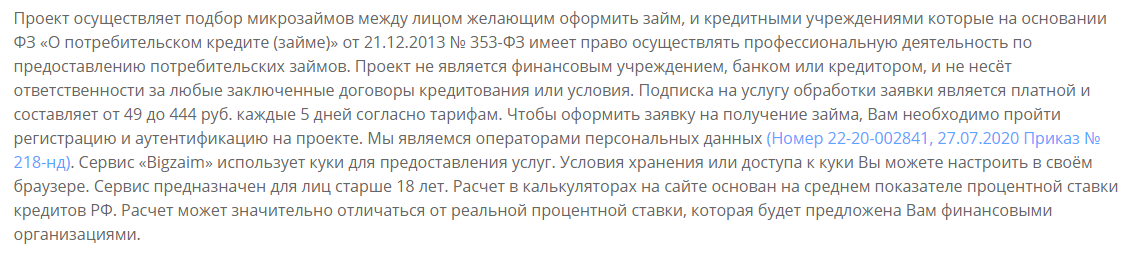

- Биг Займ — форма на сайте или заявление на адрес client@big-zaim.ru;

- Благо Займ — форма на сайте;

- ВИП-Займ — через личный кабинет или заявление на почту vip-zaim.ru@support-quick-lead.ru;

- Глав Займ — через личный кабинет или заявление на почту client@glav-zaim.ru;

- Гуд Займ — через личный кабинет на сайте;

- Займ24 — форма на сайте;

- Мандарино — форма на сайте;

- МР Займ — форма отписки на сайте;

- Налички Нет — заявление на адрес support@nalichki.net;

- У Петровича — заявление на адрес client@spetrovichem.ru;

- Хот Займ — через личный кабинет или заявление на электронный адрес client@hot-zaim.ru.

Выводы

Если вы по невнимательности связались с сайтом-посредником вместо обычного МФО, то практически точно согласились на платные подписки. Отписаться от таких займов нужно как можно скорее. Способы могут быть разные, конкретный вариант зависит от самого посредника.

Вас заинтересует: ТОП-15 микрозаймов которые дают без отказа

Отписка в любом случае займет время, поэтому стоит вывести с карты все деньги, чтобы они не могли больше сниматься. Но самый правильный вариант — сразу заблокировать карту и потратить немного времени, чтобы заказать в банке ее перевыпуск. Обычно это бесплатная услуга. У перевыпущенной карты будут новые реквизиты, которые никто не знает. С ними уже стоит поступать более осмотрительно и не передавать сомнительным сервисам.

МФО без платных подписок и комиссий

Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы

Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы Банки которые дадут кредит почти без отказа — ТОП-10

Банки которые дадут кредит почти без отказа — ТОП-10 Где дают кредит на карту онлайн без посещения банка в 2024 году

Где дают кредит на карту онлайн без посещения банка в 2024 году FAQ по бизнес-карте Альфа-Банка

FAQ по бизнес-карте Альфа-Банка Примеры моего заработка на бизнес карте Альфа-Банка

Примеры моего заработка на бизнес карте Альфа-Банка Что делать после получения бизнес карты Альфа-Банка

Что делать после получения бизнес карты Альфа-Банка Бонусная программа бизнес-карты Альфа-Банка

Бонусная программа бизнес-карты Альфа-Банка Как оформить бизнес-карту Альфа-Банка

Как оформить бизнес-карту Альфа-Банка

Отмените пожписку

Лучше перевыпустить карту.