Кредитные брокеры, или онлайн-сервисы подбора займов — специальные сайты, которые помогают заемщикам найти МФО, готовую предоставить займ для человека по заданным параметрам. Часть таких сайтов оказывает платные услуги, но на поверку может оказаться — никаких обязательств подобные сервисы на себя фактически не берут. Зато собирают персональные данные людей, которые неизвестно, кем и когда могут быть использованы. В нашем материале — несколько советов, как распознать возможных мошенников, которые выдают себя за кредитных брокеров.

Вас заинтересует: Долгосрочные займы в 2024 году — где взять займ на год или больше?

Как работают сервисы онлайн-займов

Подобные сервисы помогают тем заемщикам, которые не хотят самостоятельно изучать условия разных МФО (а микрокредитных компаний в России — более 1300). Хотя процент отказа в МФО небольшой, вероятность, что заявку не одобрят, сохраняется. Как и вероятность того, что микрокредитная компания одобрит займ на меньшую сумму, чем нужна клиенту.

Конечно же, и условия в разных МФО могут отличаться — желательно найти компанию, в которой переплата по займу будет меньше, чем у ее конкурентов.

Кредитные брокеры выступают в качестве посредников. Они запрашивают у заемщика необходимые параметры и подбирают для него те МФО, которые готовы предоставить займ.

В теории брокер действительно может направить заявки от лица клиента в разные МФО и предложить ему те компании, которые точно одобрили займ. На практике может получиться так, что автоматическая система просто выберет несколько подходящих МФО, которые с высокой долей вероятности одобрят займ данному клиенту.

В автоматической выборке нет ничего плохого, если сервис подбора займов бесплатный. Тем более — если он не запрашивает персональные данные человека, а ограничивает выборку параметрами займа (сумма, срок кредита, состояние кредитной истории и т.п.).

Другое дело — если за подобную “услугу” нужно заплатить, к тому же оставив свои персональные данные. Которыми неизвестно кто и как впоследствии будет распоряжаться.

Как распознать недобросовестных посредников

Сайты, которые просто агрегируют информацию об условиях кредитования в банках или МФО — безусловно, удобны и полезны. Имея перед глазами актуальные данные об условиях разных микрокредитных компаний, можно найти самый выгодный займ. Например, беспроцентный кредит для новых клиентов в рамках акции МФО.

В таком посредничестве нет ничего плохого. Например, на нашем поратле bankiclub.ru вы можете найти витрину МФО с условиями и тарифами разных компаний.

Плохо, когда сервис зарабатывает не только на комиссии, которую получает от МФО за приведенного клиента, а начинает мошенничать.

Первый признак возможного мошенничества — сайт сервиса выглядит как сайт еще одной МФО

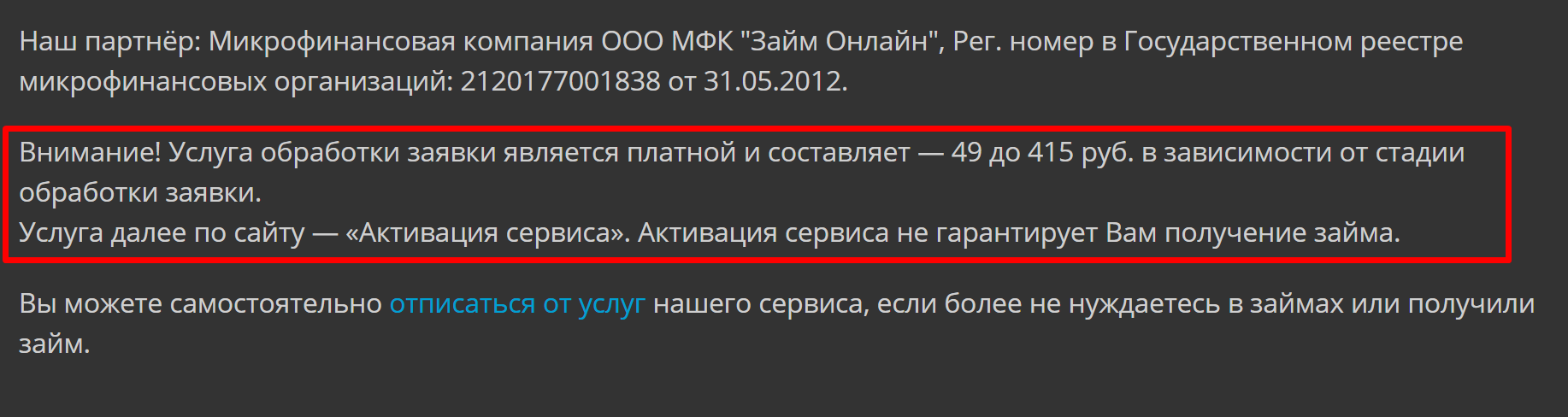

Вам предлагают заполнить стандартные поля и дождаться решения. О том, что вы подписываетесь на какие-то платные услуги, может быть написано мелким шрифтом где-нибудь в самом низу страницы.

Платные услуги окажутся подпиской, в результате которой с вашей карты будут автоматически списываться деньги. Обычно это что-то около 400-500 рублей каждую неделю.

Естественно, такой сервис собирает персональные данные (паспортные данные, номер телефона, электронная почта и т.д.) заемщика, а иногда и третьих лиц. Некоторые сервисы подбора займа не подразумевают платных подписок, но в условиях прямо указывают — вы соглашаетесь на передачу этих данных другим компаниям. Догадайтесь, зачем им такая информация и в ваших ли это интересах.

Если вы попали на сайт впервые, нужно проверить обязательный минимум информации — действительно ли вы имеете дело с микрокредитной компанией. Название и номер свидетельства легально работающей МФО всегд указан внизу страницы сайта — данные можно проверить через реестр Центробанка.

Желательно также проверить, есть ли на сайте политика использования персональных данных. Но даже если она представлена, обольщаться не нужно — недобросовестный сервис не будет ее выполнять. Кому будет слита информация о вас и для каких целей — неизвестно. Как минимум стоит ждать волны рекламного спама на почту и в смс, а также звонков с предложениями новых займов от неизвестных МФО.

А то и выяснится, что кто-то оформил на ваше имя кредит, задолженность по которому будут взыскивать именно с вас.

Бонусом еще один признак того, что выдающий себя за сайт МФО сервис — это не МФО. Это рекламные баннеры (других МФО, банков и т.п.), которых нет на сайтах настоящих микрокредитных компаний. Недобросовестные сервисы пытаются заработать на всем, в том числе на сторонней рекламе.

Второй признак недобросовестного сервиса — оказание платных услуг

Подбор займа — явно не та услуга, которая должна оплачиваться дополнительно. Напомним, нормальные брокеры получают комиссию от самих МФО.

Платные услуги должны оказываться в рамках договора. Как правило, если посмотреть на его текст, окажется — сервис ничего вам не гарантирует, он просто предоставляет информацию, которую берет в открытых источниках. Примерно так устроен популярный “развод” с подбором съемного жилья в крупных городах. Схема повторяется один-в-один.

В лучшем случае вы заплатите за информацию о МФО, которую могли бы спокойно найти бесплатно. В худшем — вам откажут во всех компаниях, но никакой ответственности за это брокер нести не будет.

Самое обидное для клиентов, которые столкнулись с подобными недобросовестными сервисами — то, что с их карты регулярно списываются деньги. Думая, что они подают заявку на займ (то есть, остро нуждаясь в деньгах!), люди подписываются на ненужную им платную услугу и регулярно теряют честно заработанное.

Как отключить подписку, предстоит разобраться, а деньги будут раз за разом списываться в пользу сомнительного сервиса.

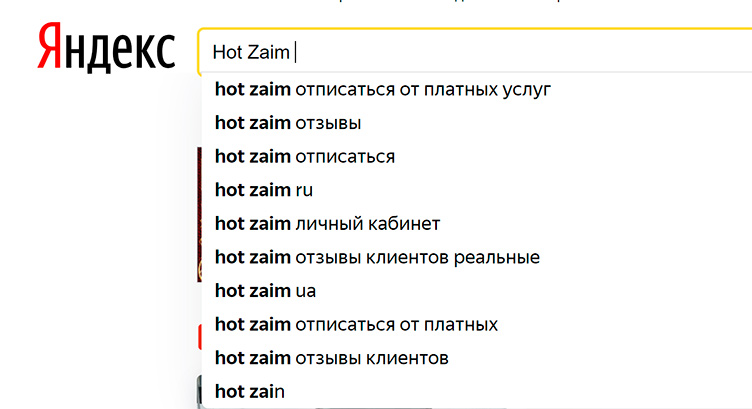

Совет — попробуйте ввести название сервиса в Яндексе и посмотрите, какое продолжение запроса предложит вам поисковик. Если это будет что-то вроде “как отключить подписку” — бегите.

Еще несколько признаков вероятного мошенничества

Третий признак — сервис фактически заставляет вас согласиться с какими-то дополнительными условиями. Это различные галочки, которые мы обычно ставим, не вчитываясь, на что соглашаемся.

Возможно, в этих условиях не будет ничего особенного. А может оказаться так, что вы соглашаетесь на получение рекламного мусора и т.п. Хотя обычно именно там и скрывается согласие на подписку.

Еще один признак распознать сложно, но о нем нужно знать — сервисы могут перенаправлять на сайты нелегальных МФО, которых нет в государственном реестре (или являться таковыми). Названия официально работающих микрокредитных компаний на слуху — их логотипы на улицах городов видел каждый. Если сервис не предлагает их услуги или утверждает, что в совершенно неизвестных МФО условия в разы более выгодные — это должно вызывать подозрение.

Вас заинтересует: Лучшие 10 МФО которые дают займы с плохой кредитной историей в 2024 году

Выводы

Сервисы подбора займа могут быть удобными для заемщика. Они помогут подобрать МФО с выгодными условиями. Но главное условие — они не должны выдавать себя за что-то другое. Если это просто витрина займов, как на нашем портале — все в порядке.

Честный сайт отличается от потенциально мошеннического тем, что не оказывает никаких платных услуг, не собирает никаких данных о посетителях (даже адрес электронной почты) и не заставляет соглашаться ни с какими дополнительными условиями. Тем более не копирует стандартный дизайн сайтов МФО и не заставляет соглашаться на платные подписки. Нормальные сервисы просто информируют об условиях разных МФО и перенаправляют на сайт выбранной самим посетителем микрокредитной компании.

Если что-то выглядит подозрительно (в том числе, если сайт расположен на странном домене — не .ru, .com или .рф, а что-то очень экзотическое) — сервисом лучше не пользоваться.

ТОП-5 МФО

Кредит на образование: программы кредитования в 2024 году

Кредит на образование: программы кредитования в 2024 году Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы

Обзор рефинансирования в Т-Банке в 2024 году: условия, плюсы и минусы Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы

Рефинансирование кредита в ВТБ в 2024 году — обзор условий, плюсы и минусы Банки которые дадут кредит почти без отказа — ТОП-10

Банки которые дадут кредит почти без отказа — ТОП-10 Где дают кредит на карту онлайн без посещения банка в 2024 году

Где дают кредит на карту онлайн без посещения банка в 2024 году FAQ по бизнес-карте Альфа-Банка

FAQ по бизнес-карте Альфа-Банка Примеры моего заработка на бизнес карте Альфа-Банка

Примеры моего заработка на бизнес карте Альфа-Банка Что делать после получения бизнес карты Альфа-Банка

Что делать после получения бизнес карты Альфа-Банка Бонусная программа бизнес-карты Альфа-Банка

Бонусная программа бизнес-карты Альфа-Банка Как оформить бизнес-карту Альфа-Банка

Как оформить бизнес-карту Альфа-Банка